Teori Gunung Es dalam K3 | Iceberg Theory Keselamatan Kesehatan Kerja

Teori Gunung Es dalam K3 adalah teori yang menggambarkan bahwa dampak negatif dari kecelakaan kerja tidak hanya berakibat pada biaya langsung namun juga pada biaya tidak langsung

Teori Gunung Es dalam K3 ( keselamatan dan kesehatan kerja) atau dalam Bahasa Inggris disebut dengan “iceberg theory” adalah teori yang menggambarkan bahwa kerugian yang diakibatkan oleh kecelakaan kerja tidak hanya disebabkan oleh biaya langsung tapi juga disebabkan oleh biaya tidak langsung. Dalam tulisan ini, kita akan membahas tentang sejarah teori gunung es dalam K3, penjelasan teori tersebut, dan tinjauan teori tersebut berdasarkan perkembangan ilmu terkini.

Versi video penjelasan gunung es K3 bisa dilihat dalam video berikut

Daftar Isi

Sejarah Teori Gunung Es dalam K3

Heinrich (1959) memulai riset tentang biaya kecelakaan pada tahun 1920, dia mengumpulkan data dari lebih 75.000 kasus. Dia menyimpulkan bahwa biaya tidak langsung (indirect cost) sebesar 4 kali lipat dibandingkan dengan biaya langsung (direct cost). Karena sangat sederhana, rasio 4:1 ini banyak dipakai dalam safety management.

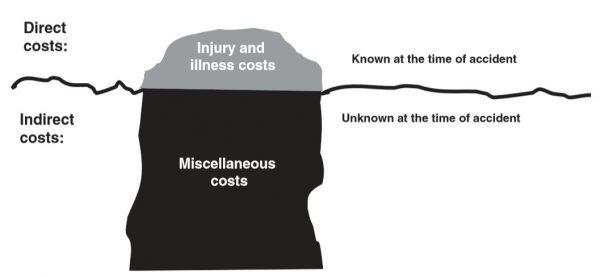

Biaya tersembunyi lebih jelas digambarkan dalam “gunung es biaya kecelakaan” (Bird 1974). Gunung es tersebut menunjukkan bahwa proporsi dari biaya tersembunyi bisa menjadi lebih besar daripada biaya langsung yang diakibatkan oleh kecelakaan. Biaya langsung dari kecelakaan dapat diestimasikan tergantung penyebab dari kecelakaan, sedangkan biaya tidak langsung sangat sulit diidentifikasi dan sering menjadi kendala dalam memprediksi total biaya dari kecelakaan.

Bird dan Germain (1966) mengajukan perkiraan biaya kecelakaan berdasarkan ledger costs (buku catatan pengeluaran). Ledger costs dari kecelakaan dihitung dari kompensasi pekerja (seperti medis, legal, dan upah terkait dengan kecelakaan), perbaikan peralatan dan kerusakan produk. Untuk keperluan akunting, komposisi dari biaya tidak langsung sangat rumit sehingga tidak bisa dihitung dalam buku catatan pengeluaran. Elemen seperti investigasi kecelakaan, pelatihan untuk penggantian pekerja atau dampak produksi tidak bisa ditemukan dalam buku pengeluaran manapun dan tidak ditulis secara secara eksplisit.

Simonds dan Grimaldi (1963) mengajukan ide baru yang tidak menggunakan “biaya langsung” dan “biaya tidak langsung” namun dengan membagi biaya akibat kecelakaan menjadi insured cost dan uninsured cost (biaya terasuransi dan biaya tak terasuransi). Alasannya adalah karena adanya unsur subjektivitas dalam penentuan apakah biaya kecelakaan dapat menjadi sebuah biaya langsung ataupun tidak langsung. Sebagai contoh, produksi dapat sangat terganggu jika kecelakaan terjadi namun gangguan produksi tersebut dapat dikelompokan sebagai biaya langsung ataupun tidak langsung tergantung personil yang mengalokasikan biaya. Simonds dan Grimaldi juga menganggap bahwa indirect cost tidak mempertimbangkan beberapa aspek dalam kecelakaan seperti biaya dari asuransi yang dibayarkan dari asuransi ke karyawan dan premi yang dibayarkan oleh perusahaan ke perusahaan asuransi.

Penggunaan istilah “biaya langsung dan tidak langsung” memaksa kita untuk menentukan hubungan kausal dari biaya kecelakaan kepada kecelakaan itu sendiri. Sedangkan, biaya terasuransi dan biaya tidak terasuransi (insured cost dan uninsured cost) hanya fokus kepada cash flow yang terganggu akibat kecelakaan. Sebuah studi di Amerika Serikat tahun 1992 menyebutkan bahwa biaya kecelakaan adalah 3.5 kali dari biaya medis. Biaya kecelakaan yang dihitung tersebut sudah memperimbangkan biaya dari pemberi kerja, pekerja dan pemerintah.

Penjelasan Teori Gunung Es

Teori gunung es merupakan sebuah teori yang menyampaikan bahwa kerugian tidak terlihat yang timbul karena kecelakaan kerja lebih besar daripada kerugian yang terlihat. Jenis kerugian diibaratkan gunung es, yang mana kerugian yang jelas atau dapat dihitung merupakan hanya puncak gunung es yang terlihat dipermukaan laut, sedangkan kerugian yang tidak tampak atau dampaknya tidak langsung berupa kerugian material layaknya seperti badan gunung yang tersembunyi dalam air, yang besar justru melebihi puncaknya dan terus membesar sampai dasar gunung.

Kerugian yang timbul akibat adanya kecelakaan ada yang terlihat jelas atau berdampak jelas berupa kehilangan material atau jiwa manusia dan kerugian lain yang dapat dihitung secara pasti. Ada juga kerugian yang tidak jelas terlihat atau terasa dampaknya bahkan dampak kecelakaan dirasakan setelah lama kejadian kecelakaan itu sendiri. Kerugian yang terbesar yang merupakan kerugian yang tidak tergantikan adalah dampak atau kerugian yang tak jelas terlihat namun berbeda, karena jenis kerugian ini adalah sesuatu resiko yang tidak dapat dialihkan ke perusahaan asuransi. Seperti hilangnya kepercayaan masyarakat dan pencemaran nama baik akibat terjadinya kegagalan atau kesalahan yang menimbulkan kecelakaan yang fatal.

Organisasi Keselamatan dan Kesehatan Kerja Oregon Amerika (OREGONOSHA) membuat model perhitungan biaya kecelakaan untuk menjual keselamatan dan kesehatan kerja kepada perusahaan berdasarkan teori gunung es dalam K3. Perhitungan biaya kecelakaan dibagi menjadi biaya langsung (indirect cost/insured cost) dan biaya tidak langsung (indirect cost/uninsured cost).

1.Biaya Langsung

Biaya langsung dari sebuah kecelakaan meliputi:

- Biaya-biaya yang diasuransikan oleh perusahaan

- Biaya perawatan di rumah sakit

- Biaya pengobatan

- Santunan Kematian

- Biaya kompensasi lain yang tidak diasuransikan

2. Biaya tidak langsung

- Biaya kerusakan peralatan, mesin, material dan fasilitas

- Hilangnya waktu produksi (akibat tindakan gawat darurat, kerusakan, kegagalan dalam proses, produksi berhenti karena ditutup)

- Biaya kebakaran, biaya tindakan gawat darurat

- Keterlambatan dalam pengiriman produksi

- Biaya investigasi kecelakaan dan administrasi oleh petugas keselamatan yang meliputi inspeksi, rapat, pembuatan laporan

- Waktu yang hilang selama kecelakaan berlangsung (waktu untuk melihat kejadian kecelakaan, melakukan tindakan pertolongan pertama, pembersihan dari bekas-bekas kecelakaan, perbaikan)

- Biaya lembur untuk menggantikan waktu produksi yang hilang

- Biaya training atau pelatihan pegawai baru

- Biaya pemeriksaan kesehatan pegawai baru

- Kerusakan bangunan

- Biaya dan waktu administratif

- Pengeluaran sarana/prasarana darurat

- Sewa mesin sementara

- Pembayaran gaji untuk waktu yang hilang karena kecelakaan

- Waktu administratif

- Biaya ekstra pengawasan

- Penurunan kemampuan tenaga kerja yang kembali karena cidera

- Kerugian bisnis dan nama baik

Sunetal (2010) menambahkan beberapa jenis komponen yang tidak diasuransikan (uninsured components) yaitu:

- Biaya legal dan administratif: pemberi kerja harus mengalokasikan sumber daya manusia dan finansial untuk menghadapi isu administratif dan legal yang bisa muncul dari kasus kecelakaan. Biaya ini meliputi follow up, pemberkasan catatan, proses klaim asuransi dan denda yang bisa dikeluarkan dari pihak pemerintah. Selain itu, biaya seperti waktu untuk menemani orang yang terluka, overtime yang diminta oleh management, biaya dari konseling hukum, masuk juga ke dalam kategori ini.

- Biaya produktifitas : produktifitas dari organisasi dapat terpengaruh dari kecelakaan karena kecelakaan akan menghambat laju produksi. Pekerja di sekitar tempat kejadian pastinya akan menghentikan mesin untuk membantu rekan kerjanya yang mengalami kecelakaan. Pekerja juga terancam mengalami trauma karena kecelakaan kerja yang telah terjadi sehingga takut untuk mengoperasikan mesin atau metode yang sama.

- Penggantian (replacement): penggantian pekerja yang tidak hadir dapat dilakukan dengan mentransfer karyawan lama atau merekrut karyawan baru. Pastinya, biaya baru akan muncul untuk mempersiapkan orang-orang baru ini agar fit dengan pekerjaannya. Biaya bisa muncul dari proses rekrutmen dan pelatihan.

- Investigasi : Semua kecelakaan harus diinvestigasi untuk memenuhi persyaratan administratif dan legal. Biaya investigasi ini meliputi segala tindakan yang dibutuhkan untuk mencegah kecelakaan dari peristiwa yang berulang.

Besaran Biaya dalam Iceberg Theory

Frank Bird dan Germain dalam bukunya “Practical Loss Control Leadership” tahun 1985 menjelaskan bahwa perusahaan harus menyerap biaya tidak terasuransi (uninsured cost) sebesar $6 ( $5+$1) sampai $53 ($50+$3) untuk setiap $1 biaya terasuransi. Informasi lebih jelas bisa dilihat dalam gambar berikut:

Manuele (2011) menyebutkan bahwa angka yang diberikan oleh Bird dan Germain tidak berdasarkan riset atau data mentah untuk mendukung rasio tersebut. Padahal, rasio yang dibuat oleh Bird dan Germain ini telah dipakai dalam banyak tulisan dan artikel.

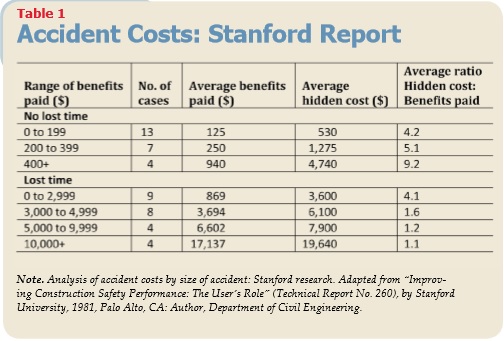

Pada riset-riset yang lebih baru, perbandingan antara insured cost dan uninsured cost lebih variatif. Stanford report menyebutkan dalam tabel berikut bahwa hidden cost (biaya tersembunyi) lebih besar daripada benefit (biaya yang dibayarkan oleh asuransi untuk me-recover kecelakaan). OSHA pada tahun 2007 juga menyebutkan perbandingan variatif antara biaya tidak langsung dan biaya langsung, namun garis besarnya adalah tetap lebih besar biaya tidak langsung (indirect cause). Rasio variatif yang ada dalam 2 penelitian tersebut, berbeda dengan rasio yang disebutkan oleh Bird dan Germain.

Hal yang menarik adalah munculnya juga teori gunung es dalam K3 yang dipakai oleh banyak profesi K3 di Indonesia. Mereka menggunakan teori gunung es dengan menggunakan rupiah bukan dolar seperti yang telah dibuat oleh OSHA dan Stanford report. Sejauh ini, penulis masih belum menemukan penelitian yang membuktikan bahwa rasio perbandingan teori gunung es K3 tersebut adalah benar.

Komentar

Teori gunung es dalam K3 merupakan hal yang dasar dan mudah dipahami oleh siapapun bahkan oleh orang yang tidak memliki dasar dalam K3. Kita sering memakai teori ini ketika membahas anggaran dana, melakukan analisa kecelakaan, pelatihan, dan lain-lain.

Teori ini saya anggap sebagai sebuah metafor yang menggambarkan pentingnya keselamatan kerja untuk mencegah kerugian yang lebih lanjut. Namun, saya pribadi memberikan catatan tersendiri untuk tidak menggunakan rasio yang disebutkan oleh Bird dan Germain dalam teorinya karena setiap kecelakaan kerja punya ciri khasnya sendiri termasuk memiliki dampak negative yang berbeda. Oleh karenanya, tidak mungkin kita menggunakan rasio yang sama untuk dipakai oleh semua kasus kecelakaan kerja.

Versi pdf tulisan ini : https://katigaku.top/wp-content/uploads/2020/09/Teori-Gunung-Es-dalam-K3-oleh-Agung-Supriyadi.pdf

Referensi

Anon., 2016. A Conceptual Framework of Safety and Health in Construction Management. Perak, MATEC Web of Conferences.

Laksono, D., 2009. Tinjauan Pustaka. [Online]

Available at: https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=&cad=rja&uact=8&ved=2ahUKEwjN5smP-PLqAhVN7XMBHYu0D1MQFjACegQIAxAB&url=http%3A%2F%2Flib.ui.ac.id%2Ffile%3Ffile%3Ddigital%2F125466-S-5757-Faktor-faktor%2520yang-Literatur.pdf&usg=AOvVaw3ZzdfHpPM7

[Accessed 30 Jul 2020].

Manuele, F., 2011. Safety Management – Peer Reviewed ASSE. [Online]

Available at: https://aeasseincludes.assp.org/professionalsafety/pastissues/056/01/039_047_F2Manuele_0111Z.pdf

[Accessed 7 Jul 2020].

Sun, L. et al., 2006. Estimating the uninsured costs of workrelated accidents, part I: a systematic review. Theoretical Issues in Ergonomics Science, Volume 7, pp. 227-245.

Universitas Lampung, 2014. Keselamatan dan Kesehatan Kerja. [Online]

Available at: http://staff.unila.ac.id/suudi74/files/2014/10/Materi-6-K3-Kerugian-Kecelakaan-Kerja-K3-2014.pdf

[Accessed 30 Jul 2020].